Dopłaty do mieszkań i domów kupowanych z rynku wtórnego – marzenie? Raczej rzeczywistość. Już lada dzień, bo 1 września tego roku w życie wchodzą zmiany w rządowym programie Mieszkanie dla Młodych. Dotąd na dofinansowanie od państwa mogli liczyć tylko ci, którzy kupowali nieruchomość prosto od dewelopera.

Teraz, z tego przywileju skorzystać będzie mogła o wiele szersza grupa. Nie dość, że program obejmie również nieruchomości z drugiej ręki, to dopłatę otrzymają nie tylko osoby do 35 roku życia, ale również rodziny z trójką lub większa ilością dzieci bez względu na wiek rodziców. Przy zakupie nieruchomości wielodzietność może się opłacić – dużych rodzin bariera wiekowa nie obowiązuje i na rynku wtórnym i na pierwotnym.

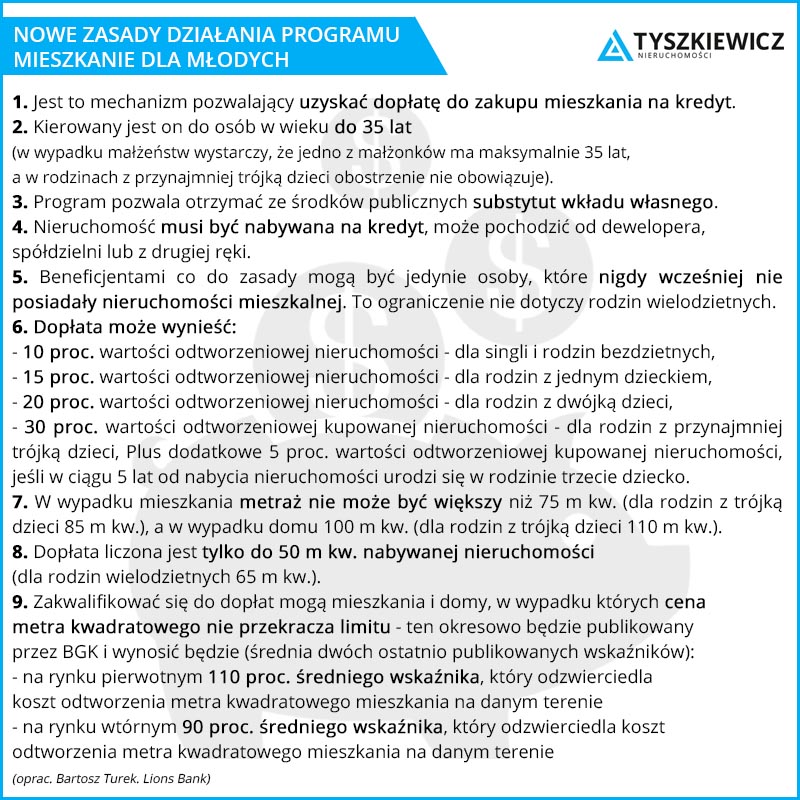

Na jaki dodatkowy zastrzyk gotówki od państwa można liczyć? Od 10 do nawet 30 procent wartości nieruchomości, czyli zazwyczaj kilkadziesiąt tysięcy złotych. To suma wystarczająca, by pokryć wymagany przez banki wkład własny, niezbędny do podpisania umowy kredytowej. Dzięki temu, wielu osobom łatwiej będzie przekroczyć barierę wkładu własnego i faktycznie uzyskać kredyt.

Oczywiście, nie znaczy to, że programem dopłat objęte są wszystkie nieruchomości z rynku wtórnego. Aby nieruchomość kwalifikowała się do MdM-u, spełnić musi szereg warunków. Szczegółowe zasady przyznawania dopłat wyjaśnia tabela poniżej.

Na co trzeba zwrócić uwagę przy ubieganiu się o dopłaty z Mieszkania dla Młodych? Przede wszystkim nieruchomość musi być kupowana na kredyt. Dopłata liczona jest do 50 metrów kwadratowych powierzchni, a całkowita wartość nie może przekroczyć ustalonego przez NBP limitu cenowego Na III kwartał tego roku limity kształtują się następująco: Gdańsk – maksymalnie 4282,65 zł za metr kwadratowy, gminy sąsiadujące (m.in Sopot, Gdynia, Banino, Pruszcz Gdański) – maksymalnie 4000,50 zł za metr, pozostałe miejscowości w woj. pomorskim nie sąsiadujące z Gdańskiem (m.in Rumia, Reda, Wejherowo) – maksymalnie 3718,35 zł za metr kwadratowy powierzchni użytkowej.

Dodatkowo, nieruchomość nie może przekraczać określonej powierzchni użytkowej. W wypadku mieszkania metraż nie może być większy niż 75 m kw, z kolei domy nie mogą być większe niż 100 m kw. Niezależnie od tego, co kupujemy, nabywający nie może być wcześniej wyłącznym właścicielem żadnej innej nieruchomości mieszkalnej. Chyba, że nieruchomość kupuje duża rodzina – wtedy limit powierzchni zwiększa się o 10 metrów kwadratowych, dofinansowanie liczone jest do 65 metrów powierzchni użytkowej, a zasada pierwszego mieszkania nie obowiązuje.

Ten kierowany do małżeństw i singli program, jest elementem polityki prorodzinnej. Ma skłaniać młode osoby do zakładania rodzin i wyprowadzania się na swoje. Nic więc dziwnego, że wprowadzono pewne obostrzenia – przede wszystkim mieszkań z MdM nie wolno wynajmować, nie wolno również spłacić kredytu wcześniej niż po 5 latach od jego zaciągnięcia. Kara? Konieczność oddania państwu sporej części dofinansowania.

Analitycy spodziewają się, że wprowadzane od początku września zmiany spowodują duży ruch na rynku mieszkaniowym. Przewidywany jest również wzrost liczby transakcji finansowanych poprzez kredyty. – Wielu kredytobiorców dotychczas nie mogło pozwolić sobie na zakup własnego M, z powodu braku środków na wymagany przez banki wkład własny. Każde inicjatywy wspomagające, takie jak obecna nowelizacja ustawy o MdM, otwierają kolejne możliwości dla tej grupy klientów – wyjaśnia Daniel Banaś, specjalista ds. kredytów hipotecznych Tyszkiewicz Finanse.

– Na nowelizacji istotnie skorzystają rodziny wielodzietne, których nie dotyczą między innymi limity wiekowe, oraz ograniczenia dotyczące posiadanych wcześniej nieruchomości. Pozwoli to przeprowadzać transakcje wiązane, polegające na sprzedaży obecnego ciasnego mieszkania i zakupu nowego, bardziej komfortowego lokum z niemałym dofinansowaniem – przekonuje Daniel Banaś.

Limity są na tyle niskie, że można spodziewać się, że z programu skorzystają przede wszystkim mieszkańcy mniejszych miast, gdzie ceny nieruchomości są niższe. Znalezienie w centrum Gdańska mieszkania kwalifikującego się do MdM może okazać się sporym wyzwaniem, niezależnie czy szukać będziemy na rynku pierwotnym czy wtórnym. Chyba, że ktoś poszukuje tańszego mieszkania, na przykład do remontu – wtedy może okazać się, że bez problemu otrzymają dopłatę.

W jaki sposób uzyskać dofinansowanie? Najlepiej zwrócić się z tym do doświadczonego doradcy kredytowego, który bez dodatkowych kosztów dobierze najlepszy kredyt i zajmie się formalnościami związanymi z programem Mieszkanie dla Młodych.